Autor

Ayer, 22 de julio de 2022, el Consejo de Gobierno del Banco Central Europeo (BCE) comunicó la aprobación de un nuevo Instrumento para Proteger la Transmisión (IPT). Ya habían anticipado un instrumento «anti fragmentación» hace unas semanas tras comprobar que la nefasta rueda de prensa de Christine Lagarde del día 17 de junio de 2022, en la que se anunciaba el fin de las compras netas de títulos de los tesoros europeos, había resultado en un acelerado ascenso de las primas de riesgo. El rendimiento del bono español a 10 años escaló al 3% y el italiano al 4% en pocas horas tras la apertura del mercado el lunes siguiente.

El anuncio sigue a otro anterior en el que el BCE comunicó la desafortunada decisión de subir sus tres tipos de interés de referencia en 50 puntos básicos. Por tanto los tipos de interés de las operaciones principales de refinanciación, del instrumento de préstamo marginal y del instrumento de depósito se incrementaban al 0,50%, 0,75% y 0,00% respectivamente con efectos a partir de julio de 2022. El BCE sabe perfectamente que tal decisión no afectará a los precios del gas natural y del petróleo, los causantes directos del episodio reciente de inflación. También sabe que esta decisión no conseguirá ningún efecto real sustancial salvo encarecer un poco más la financiación para la compra de vivienda, bienes duraderos e inversión empresarial. Es decir, reducirá el poder de compra de la mayoría y, en el caso de la inversión empresarial, aquellas empresas con mayor poder de mercado simplemente repercutirán a sus clientes el mayor coste.

La naturaleza sociopática del pensamiento económico neoclásico se manifiesta así en todo su esplendor: para que unos conserven su poder de compra, otros deben perderlo completamente.

Tampoco es creíble pensar que un 0,5% vaya a llevar la economía a la recesión o a reducir sustancialmente la demanda. El impacto de medio punto porcentual no es tan grande y se sabe que realmente son las expectativas empresariales las que determinan el nivel de inversión, no pequeñas variaciones en el tipo de interés. La fe ciega del pensamiento dominante en la eficacia de la política monetaria se basa en la creencia de que hay una relación inversa entre tipo de interés e inversión y una relación inversa entre tasa de desempleo e inflación. La naturaleza sociopática del pensamiento económico neoclásico se manifiesta así en todo su esplendor: para que unos conserven su poder de compra, otros deben perderlo completamente.

La realidad es que la evidencia empírica cuestiona una relación causal directa, estable y significativa entre tipos de interés e inversión y, por extensión, con la actividad económica.

Lo que sí se conseguirá el BCE es una distribución de la renta más regresiva: los acreedores suelen tener más patrimonio que los deudores.

El BCE, como otros bancos centrales (con la honrosa excepción del Banco de Japón), están subiendo los tipos de interés no porque crea que vaya a ser eficaz contra la inflación sino porque necesita demostrar que está haciendo algo contra un fenómeno que, realmente, no pueden controlar. Actúan como el proverbial perro guardián que se pone a ladrar cuando pasa un transeúnte por la calle. Éste pasará de largo puesto que no tenía ninguna intención de entrar en la finca pero el perro se quedará ufano pensando que han sido sus avisos los que han evitado la intrusión. Ya verán como, cuando caigan definitivamente los precios de las materias primas y concluya este episodio de inflación transitoria, el BCE se apunta el tanto. Está en juego la credibilidad de los banqueros centrales.

Ya verán como, cuando caigan definitivamente los precios de las materias primas y concluya este episodio de inflación transitoria, el BCE se apunta el tanto.

Volviendo al IPT: ¿Qué sabemos de este instrumento? En la neolengua del BCE se trata de asegurar la correcta ‘transmisión’ de la política monetaria. Pero eso es un arcano de difícil comprensión.

Implícitamente se reconoce que la permanencia de algunos países en la zona euro no es viable si los bancos centrales nacionales no intervienen en los mercados secundarios comprando los títulos de los tesoros nacionales. El apoyo a los títulos del Tesoro, por cierto, es una de las funciones de todos los bancos centrales del mundo pero los Tratados Europeos lo habían prohibido a insistencia de Alemania. Esta prohibición ha sido uno de las principales disfuncionalidades de la unión monetaria junto a la carencia de una instancia fiscal europea. Cuando la zona euro estuvo a punto de estallar en 2011 el BCE se saltó esta prohibición con el aval del Tribunal de Justicia de la UE iniciando las compras de títulos de los tesoros europeos. Sin esas compras la zona euro habría colapsado.

A diferencia de otros instrumentos anteriores, como el programa APP o el programa PEPP, las compras ya no se realizarán en proporción a la clave de capital, es decir, el porcentaje de participación de cada país miembro de esta malhadada unión monetaria en el capital del BCE. En el caso del IPT el BCE podrá comprar en los mercados secundarios (recordemos que el dogma vigente impide al BCE comprar títulos directamente en la subasta, lo cual nos ahorraría costes inútiles que solo dejan beneficios para la industria financiera) títulos de «jurisdicciones que experimenten un deterioro de las condiciones financieras que no estén justificadas por los fundamentos específicos de un país, para compensar los riesgos al mecanismo de transmisión». Es decir que, si se dispara la prima de riesgo italiana, el BCE podría intervenir para reducir el rendimiento de los bonos italianos. Las compras podrán ser de valores del sector público (títulos de deuda negociables emitidos por gobiernos centrales y regionales, así como agencias, según la definición del BCE) con un vencimiento residual de entre uno y diez años.

Podrían considerarse compras de valores del sector privado, algo que siempre nos ha parecido escandaloso puesto que se está beneficiando al puñado de grandísimas empresas que pueden emitir este tipo de títulos. La pregunta legítima que nos planteamos es ¿dónde quedan todas las histerias acerca del riesgo moral que tanto obsesionó a las autoridades europeas en relación al supuesto comportamiento manirroto de los Estados meridionales? ¿Acaso no aplica a los grandes oligopolios y por ello los bancos centrales pueden comprar sus emisiones? ¿Cómo se evalúa su cumplimiento con el marco fiscal, los equilibrios macroeconómicos, o su sostenibilidad fiscal?

Podríamos llegar a la conclusión apresurada de que el BCE sigue aprendiendo lecciones por la fuerza de los hechos. Este nuevo instrumento se aparta de los anteriores porque las compras se dirigirán hacia los títulos de países que se ven sometidos a los ataques de los mercados, sin respetar las claves de capital. Quizá, a golpe de crisis, dentro de unas décadas el BCE se convierta en un banco central de verdad.

Pero no tan rápido. El Diablo se oculta en los detalles. El BCE seguirá sometiendo a bullying a las democracias europeas. La nota de prensa nos aclara que las compras se condicionan al

- cumplimiento del marco fiscal de la UE: no estar sujeto a un procedimiento de déficit excesivo (PDE), o no ser evaluado por no haber tomado medidas efectivas en respuesta a una recomendación del Consejo de la UE en virtud del artículo 126 (7) del Tratado de Funcionamiento de la Unión Europea (TFUE);

- la ausencia de desequilibrios macroeconómicos severos: no estar sujeto a un procedimiento de desequilibrio excesivo (EIP) o no ser evaluado por no tomar la acción correctiva recomendada relacionada con una recomendación del Consejo de la UE en virtud del artículo 121 (4) TFUE;

- la sostenibilidad fiscal: para determinar que la trayectoria de la deuda pública sea sostenible, el Consejo de Gobierno tendrá en cuenta, cuando estén disponibles, los análisis de sostenibilidad de la deuda realizados por la Comisión Europea, el Mecanismo Europeo de Estabilidad, el Fondo Monetario Internacional y otras instituciones, junto con el análisis interno del BCE;

- la aplicación de políticas macroeconómicas sólidas y sostenibles: cumplimiento de los compromisos presentados en los planes de recuperación y resiliencia del y de las recomendaciones específicas por país de la Comisión Europea en el ámbito fiscal en el marco del Semestre Europeo.

En definitiva, solo los alumnos aplicados del marco neoliberal de la UE podrán librarse de la supervisión de los mercados. Para el caso viene a ser lo mismo: se va a hacer lo que digan los técnicos de la Comisión Europea o del Banco Central Europeo aunque sea contrario al bienestar y la prosperidad de las naciones o lo que pidan los mercados, que coincide con lo que opinan los primeros. La democracia sigue cancelada por las instituciones de la unión monetaria europea y, por tanto, este nuevo instrumento, merece el rechazo absoluto de Red MMT.

El problema no es una transmisión que, por otra parte, es bastante irrelevante para la inflación pero sí para la distribución de la renta y para la aceptación de los títulos del Tesoro de España, Italia, Grecia y Portugal. En caso de no ser aceptados por el mercado se dificultarían las políticas de gasto público de sus gobiernos dado que la normativa europea exige que se emitan títulos del Tesoro por importe equivalente al déficit público. Esto es así básicamente porque el pensamiento dominante cree que una operación de canje de un activo financiero creado por el Estado —depósitos en el banco central, que ahora pagan el 0,00%— por otro activo financiero creado por el Estado —letras o bonos del Tesoro, que sí pagan un tipo de interés— es menos inflacionista (otro dogma sin soporte empírico). Pero en realidad el pensamiento neoclásico es aún más crudo: se trata de crear oportunidades para que la política fiscal del gobierno se someta a la supervisión de los «mercados». En teoría, si los títulos del Tesoro no se aceptaran en el mercado y tampoco los comprara el Banco de España el rendimiento exigido podría dispararse lo cual impulsaría la partida de gasto fiscal destinada a pago de intereses. Si esta situación se diera coincidiendo con un restablecimiento de las reglas de equilibrio presupuestario —por ahora felizmente suspendidas por la pandemia aunque las administraciones públicas españolas no se han dado por enteradas— la situación podría volverse dramática: los gobiernos de estos países tendrían que recortar otras políticas de gasto público. En román paladino, esto resultaría en una política fiscal regresiva en la que los gastos sociales a favor de la mayoría sufrirían recortes mientras que aumentarían las transferencias de rentas a los bancos, fondos de inversión y otros tenedores de títulos del Tesoro. Cambiaría la composición del gasto de forma regresiva pero es dudoso que darle más rentas a los grandes patrimonios redujera los precios. En realidad tampoco es ésa la intención. Siendo cínicos, lo que se pretende es obligar al Estado a aplicar una política fiscal deflacionista que cree desempleo y hunda la demanda interna.

…la permanencia de algunos países en la zona euro no es viable si el bancos centrales nacionales no intervienen en los mercados secundarios comprando los títulos de los tesoros nacionales.

Al observador mínimamente juicioso no se le escapa que el BCE le está haciendo el trabajo sucio a los partidos conservadores, como el Partido Popular de España, que sistemáticamente se dedican a reivindicar bajadas de impuestos para los menos y recortes de gasto público que benefician a la mayoría (aunque lo adornen con discursos demagógicos sobre el gasto superfluo). En Red MMT por supuesto reivindicamos una gestión más rigurosa y mejor dirigida del gasto público, muy mejorable, sin duda. Pero no caemos en las trampas dialécticas de los partidos conservadores. El BCE no quiere que se caiga el tinglado del euro. Se trata de reprimir a los Estados para que apliquen las políticas que desean las elites neoliberales pero no tanto que la permanencia en la zona euro desencadene una revuelta popular que tumbe al euro.

Europa estaría mejor servida disolviendo el BCE e incorporando sus funciones a los tesoros de cada nación europea, como explicó recientemente Bill Mitchell.

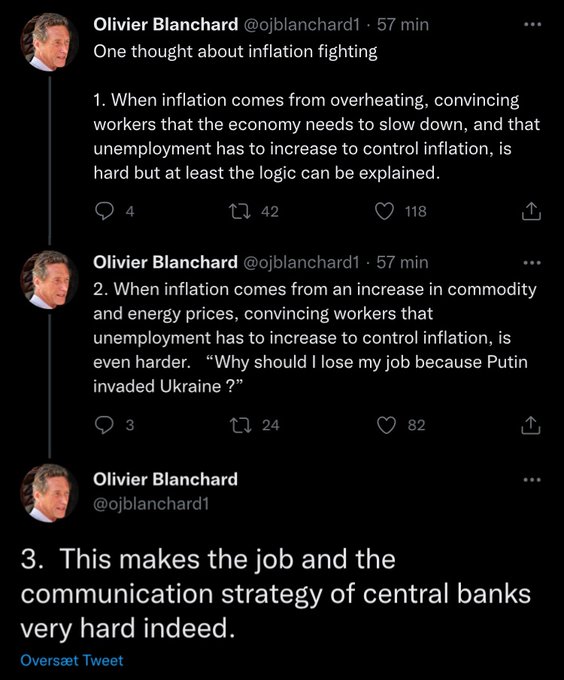

Red MMT considera que no es la función de un organismo multilateral integrado por burócratas no electos dar instrucciones a un gobierno democráticamente elegido sobre la naturaleza de su política económica o la dirección de su política fiscal. Con mayor razón porque sobra la evidencia empírica de que los resultados de la política neoliberal han sido nefastos para los pueblos europeos. Los principios de «responsabilidad fiscal» sólo han generado un desempleo masivo, desigualdad creciente, crecimiento insuficiente y caídas de la productividad. Los sacrificios que economistas neoclásicos como Olivier Blanchard, antiguo economista jefe del Fondo Monetario Internacional, prescriben, siempre justificados por la sagrada estabilidad de precios, han profundizado nuestra miseria y ni siquiera han evitado el reciente episodio inflacionista.

Este episodio nada tiene que ver con las políticas fiscales y las emisiones de títulos del Tesoro y mucho con las consecuencias de una globalización que ha fragilizado las cadenas de suministro y el comportamiento del cártel de países productores y del oligopolio energético que ha aprovechado la ocasión para hacer su agosto subiendo los precios. Por tanto la credibilidad del BCE para seguir condicionando su apoyo a los títulos del Tesoro a la aplicación de este tipo de políticas a las naciones europeas es nula. Europa estaría mejor servida disolviendo el BCE e incorporando sus funciones a los tesoros de cada nación europea, como explicó recientemente el profesor de Economía de la Universidad de Newcastle, Bill Mitchell. Red MMT apoya la recuperación de la democracia ya que ni siquiera existen argumentos funcionales para seguir suprimiéndola.

Las decisiones sobre el volumen de gasto público corresponden a los parlamentos, sede de la soberanía popular. Son las políticas de inversión pública, que amplían nuestra capacidad productiva y que nos permitirían, por ejemplo, acelerar la transición energética para dejar de depender de los combustibles fósiles, las que nos permitirán eliminar las causas del actual episodio de inflación. El condicionamiento de las compras de títulos del Tesoro por el Banco de España a que nuestro gobierno acate instrucciones del colegio de comisarios no elegidos democráticamente no sirve para nada y solo tiene consecuencias sociales regresivas. Por otra parte el IPT concede una discrecionalidad excesiva a un organismo como el BCE cuyo proceso de toma de decisiones es opaco y no está sometido a ningún control democrático. Las instituciones europeas actúan con arbitrariedad en detrimento de los pueblos.